< Pagina precedente Pagina successiva >

L'equilibrio di libero mercato nella creazione di moneta

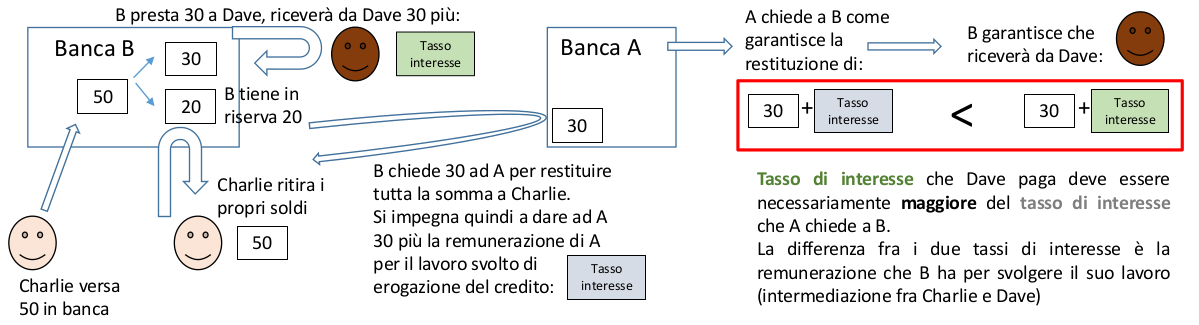

Se una banca ha creato troppa moneta (ovvero concedendo troppo credito rispetto alle riserve), rischia di fallire. Se B rischia l’insolvenza per mancanza di liquidità, A affonta un rischio elevato nel prestare a B e perciò a fronte dell’alto rischio richiede un alto tasso. Alti tassi d’interesse scoraggiano i debitori dall’indebitarsi (perché è più costoso). Meno debito significa anche meno creazione di moneta.

Guardando al grafico, se A crede che Dave possa essere insolvente accadrà uno di questi due scenari:

- A alza il tasso di interesse per compensare il rischio di insolvenza di B, avendo quest’ultima scarse garanzie (poiché a sua volta Dave rischia di non restituire a B). In base alla regola descritta nel grafico, il tasso che A applica a B deve essere minore di quanto B applica a Charlie. Se quindi A alza il tasso, B deve chiedere a Dave un tasso di interesse più alto. Se Dave non può permetterselo, B non farà credito a Dave o fallirà (in entrambi i casi non avviene creazione di moneta).

- A non acconsente a fare credito a B, che di conseguenza o non farà credito a Dave oppure, se fa credito, non potrà restituire la somma a Charlie e fallisce (in entrambi i casi non avviene creazione di moneta).

In un contesto di libero mercato, ovvero senza l’intervento di una Banca Centrale, la creazione di moneta comporta il rischio di fallimento. Perciò un’eccessiva creazione di moneta vedrebbe un riequilibrio dovuto a due fattori: i disincentivi che i clienti hanno a rivolgersi alla banca incauta B e i disincentivi per la banca B stessa all’offerta di credito (la possibilità di fallimento e l’aumento de costi di indebitamento, cioè il tasso di interesse, che paga ad A).

I clienti (i correntisti) sono disincentivati perché:

1) La possibilità di fallimento delle banche porterà i correntisti a svolgere una selezione accurata di quelle ritenute più stabili. Nessuno insomma lascerà i propri soldi sul conto della banca B che ritiene incauta, poiché rischia di non averli più in restituzione.

2) A richiede a B un tasso di interesse tanto più elevato quanto più B rischia l’insolvenza, perciò B è costretta ad alzare il tasso che chiede a Dave per rimborsare A al tasso di interesse richiesto. L’aumento del tasso applicato da B rappresenta per Dave un costo e quindi disincentivo a richiedere un prestito presso B.

Come si vedrà, in presenza di una Banca Centrale tutti questi disincentivi, sia dal lato degli utenti che dal lato della banca B, vengono a mancare. Perciò non si applica più questo meccanismo di riequilibrio.

L'intervento della Banca Centrale: la politica monetaria

La Banca Centrale attua una politica monetaria, controllando i tassi di interesse, che differiscono così da quelli che si avrebbero in un contesto di libero mercato.

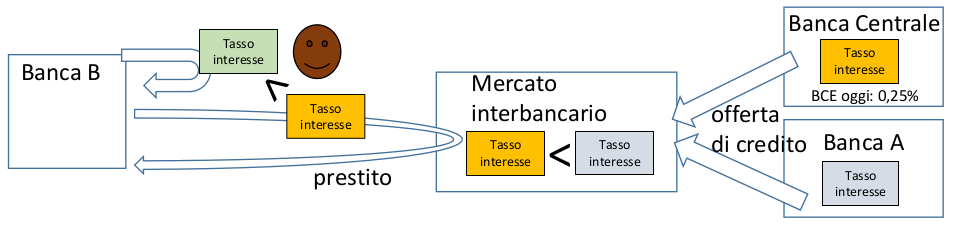

Con le operazioni di rifinanziamento marginale, la Banca Centrale stabilisce un tetto massimo al tasso di interesse che pagano le banche, prestando denaro alla banca B a un tasso di interesse più basso rispetto a quanto offrirebbe A. Oggi questo tasso è allo 0,25% (Aprile 2016).

Nel caso della BCE, i fondi destinati a queste operazioni di finanziamento delle banche sono illimitati e sono solo uno dei metodi mediante cui la BC effettua un’espansione monetaria (per esempio vi sono le operazioni di rifinanziamento principale il cui tasso è allo 0% – Aprile 2016 – che non sono illimitate, ma erogate con cadenza mensile mediante aste).

I fondi sono illimitati perché in un regime di valuta fiat la creazione di moneta non comporta un costo di estrazione mineraria (come per l’oro) o di calcolo computazionale (come per i bitcoin): la moneta è semplicemente rappresentata da «numeri in un computer» arbitrariamente modificabili. Fa eccezione quella percentuale di circolante rappresentata dalla banconota o moneta fisica, la cui stampa ha comunque costi trascurabili.

Dal momento che la BC offre questo finanziamento anche se nessuna banca avrebbe convenienza o una liquidità sufficiente per fare credito a B, quest’ultima potrà evitare il fallimento grazie al prestito della BC (appunto detta «prestatore di ultima istanza»). Inoltre B potrà fare credito a Dave a un tasso di interesse più basso di quanto chiederebbe in libero mercato.

Per vedere gli effetti redistributivi e macroeconomici della politica monetaria espansiva, clicca su "Pagina successiva"