Coinsbank: la Carta di Debito in Bitcoin e Litecoin – Recensione9 minuti

Indice

Cos’è la carta ricaricabile Coinsbank

Tipo di carta e costi

Aprire il conto Coinsbak

Unpackaging

Utilizzo

Tasso di conversione, spread e cashback

Cos’è la carta ricaricabile Coinsbank

La carta Coinsbank è una prepagata su circuito VISA che può essere ricaricata in Bitcoin e Litecoin. È emessa da Wave Crest Holdings Limited con licenza concessa da Visa Europe. L’attività finanziaria è riconosciuta e regolata dalla Commissione per i Servizi Finanziari di Gibilterra. Essendo una VISA, potrete pagare con la vostra cryptomoneta pressoché ovunque nel mondo. Nel momento del pagamento i Bitcoin (o Litecoin) vengono cambiati al tasso di cambio corrente mostrato sull’exchange di Coinsbank. È possibile controllare il tasso di cambio online in qualsiasi momento, tramite l’app di Coinsbank o anche applicazioni per smartphone di terze parti come l’ottimo Bitcoin Ticker Widget per Android. In ogni test che ho svolto il cambio di Coinsbank era sempre strettamente allineato a quello di Kraken e degli altri principali exchanges.

Tipo di carta e costi

La carta Coinsbank qui recensita è quella “named” (“nominale”, che si distingue dalle carte Coisbank anonime, al momento non disponibili).

Potete ordinare la carta in euro, dollari o sterline, sono fisicamente tre carte diverse. Se la carta in euro viene utilizzata per pagare all’estero in una moneta differente, ad esempio in dollari o in pesos colombiani, al tasso di conversione viene applicata una fee del 3%. Per evitare questo costo qualora viaggiaste in UK, USA o altri paesi dove si paga comunemente in dollari, conviene munirsi di tutte e 3 le carte, ordinandole in un’unica spedizione, al costo di 5€. L’attivazione di ogni singola carta è poi di 14.95€. Dato che una carta in dollari o sterline converte direttamente al tasso di cambio con BTC o LTC, potrebbe essere più conveniente utilizzarla all’estero rispetto alla carta della vostra banca tradizionale, qualora quest’ultima sovrapprezzi il cambio al momento della conversione. Dal momento in cui attivate la carta, per un anno non dovrete sostenere altri costi. Dal secondo anno, per mantenere la carta si dovrà sborsare 0,95€ al mese. Poco conveniente il prelievo in contanti dagli ATM, per cui Coinsbank trattiene una commissione di 4,95€. Inoltre i prelievi hanno un limite massimo di 2000€ al giorno. È comprensibile quindi che la carta venga per lo più utilizzata per i pagamenti tramite POS, che non hanno commissioni e sono eseguibili fino a 50 al giorno, per valori illimitati.

È possibile ordinare anche la “named white”, una sorta di carta premium, la cui emissione costa 99,95€, ma ha una commissione nei prelievi di 1€ inferiore e non ha i costi di mantenimento della “named” dopo il primo anno.

Aprire il conto Coinsbak

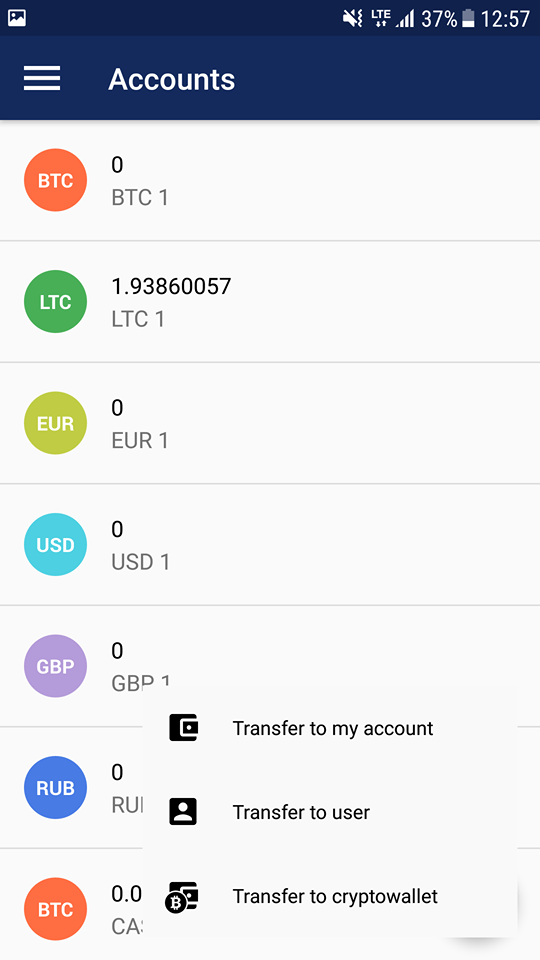

La registrazione avviene in modo analogo a quella richiesta dai più comuni exchanges; è sufficiente aprire un account su coinsbank.com, verificarlo tramite l’upload di un documento di identità (per il tier più alto è necessaria anche la prova di residenza, come una bolletta o estratto conto). Dopodiché, si potrà accedere al proprio conto associato alla carta, che ha diversi wallet ricaricabili e spendibili a piacere:

BTC, LTC, USD, EUR, GBP, RUB, CHF, AUD, JPY

I trasferimenti di denaro fra utenti Coinsbank sono immediati e gratuiti. In qualsiasi momento, direttamente dall’app è possibile non solo trasferire ad altri utenti, ma anche cambiare i propri soldi fra un proprio wallet in una valuta ad un’altra valuta (crypto o fiat, a piacere) al tasso di cambio corrente.

Personalmente, ho scelto di caricare il wallet litecoin, per evitare di pagare l’alta commissione al miner di una transazione bitcoin, oltre che per avere subito le 6 conferme (litecoin ottiene 6 conferme in 15 minuti sulla blockchain, essendo il blocco creato ogni 2,5 minuti).

Dopo meno di 15 minuti avevo a disposizione su Coinsbank il denaro sufficiente a ordinare e farmi spedire le tre carte, una per ogni currency: euro, dollari e sterline. La spedizione ha impiegato circa una settimana. Appena ricevute, ho attivato solo quella in euro, al costo di 14,95€ (che anche in questo caso ho deciso di spendere in Litecoin).

Unpackaging

Il pacchetto arrivato a casa non può che far felice qualsiasi nerd che si rispetti.

I 5€ spesi valgono solo la confezione: un elegante cofanetto sui cui lati, tirando una singola linguetta blu, si aprono due cassetti. Sul profilo lo slogan particolarmente azzeccato:

“Blockchain Bank of the Future”

E ci si sente già nel futuro. Anche se a dirla tutta vale più per il presente: nel futuro non ci sarà bisogno di un servizio che converta in moneta fiat: spenderemo solo le crypto. Ma apprezziamo lo stesso.

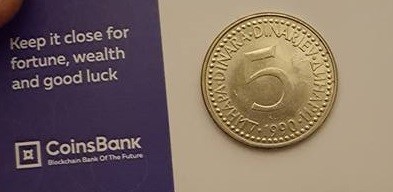

Il cofanetto aperto comprende gadgets che sono davvero una gradita sorpresa:

– un pennino per carta e display.

– una moneta portafortuna jugoslava, il cui significato la mia infinita ignoranza mi impedisce di comprendere (se qualcuno più dotto di me ha qualche informazione commenti sotto!)

– un pacchetto di biglietti da visita personalizzati con nome e cognome, numero di telefono, ID coinsbank (per ricevere pagamenti immediati e commission-less fra utenti Coinsbank) e il proprio BTC adress in QR code (se vi è piaciuta la recensione, scansionatelo e mandatemi giusto un paio di bitcoin)

Infine, le tre carte ordinate:

Utilizzo

Il wallet in BTC o LTC è ricaricabile in qualsiasi momento. Il trasferimento richiede 6 blocchi di conferma per LTC (15 minuti) e 3 per BTC (30 minuti). Personalmente preferisco ricaricarla in Litecoin, pagando pochi centesimi di commissione al miner, senza rischi di dover attendere molto per la prima conferma. Questo ci permette letteralmente di tenere il conto Coinsbank vuoto e ricaricare la carta quando siamo già al supermercato, piuttosto che dover pianificare la ricarica in anticipo.

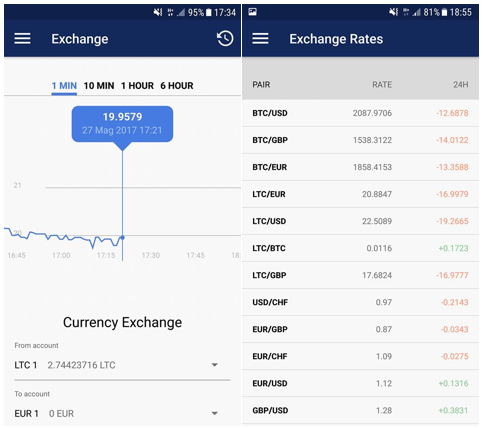

Prima di pagare, suggerisco di controllare sull’app il tasso di cambio, verificando che il trend sia positivo rispetto a quando si sono acquistati i LTC o BTC. In questo modo ci si assicura di aver avuto un margine di guadagno. Qualora il trend fosse negativo, probabilmente è più conviente pagare in euro e spendere le crypto in futuro. L’app presenta una comoda schermata col tasso di cambio aggiornato all’ultimo minuto, nonché il trend generale di tutte le crypto nelle ultime 24 ore.

Ogni movimento di denaro viene notificato e si può selezionare la modalità preferita. Consiglio già all’apertura del conto, dall’interfaccia browser coinsbank.com, di togliere le notifiche sms fra le impostazioni sotto User Profile, poiché sono impostate di default. In caso contrario, per ogni sms vi verranno scalati 10 centesimi.

In caso di furto o smarrimento, è possibile bloccare la carta temporaneamente dal sito internet tramite il pratico bottone “Temporarily Block All Cards”.

Il pagamento funziona come qualsiasi carta bancomat, digitando il pin presso il POS del venditore. In quel momento i vostri Bitcoin verranno convertiti all’istante, al tasso di cambio attuale, in euro (o comunque nella moneta in cui il negoziante riceve il pagamento).

Tasso di conversione, spread e cashback

Sopra al tasso di cambio, viene chiesta una commissione aggiuntiva da Coinsbank che è di importo variabile (non è sempre una percentuale esatta del trasferimento). Da quanto ho potuto constatare, tutte le carte di debito presentano un “costo nascosto” dato dalla maggiorazione del tasso di cambio. Ad esempio, pur non avendo esperienza diretta con la carta Xapo, dal sito internet leggo:

“The Xapo Debit Card exchange rate mantains a slight difference to the exchange rates you’ll find on popular bitcoin exchanges. The Debit Card bitcoin price is also different from the bitcoin price you will see on Xapo when you buy bitcoins with Xapo – the price includes a spread which may occasionally allow Xapo to earn a small revenue based on this type of differential currency exchange.”

Coinsbank trattiene un margine su ogni transazione, addebitandoci uno spread che ho calcolato essere del 2% circa). Probabilmente, questa percentuale è variabile in base a un algoritmo che rileva la volatilità del periodo e quindi eventuali rischi per Coinsbank di incorrere in perdite (ma questa è solo una mia ipotesi). C’è però un fatto positivo, ovvero che possiamo recuperare parte di questi costi grazie al “cashback”, ovvero una somma pari a 1satoshi per ogni cent speso, che ci viene “restituita” alla mezzanotte del giorno seguente la transazione. Suppongo che il delay temporale permetta a Coinsbank di effettuare le proprie operazioni di clearing e rilasciare quindi all’utente lo spread trattenuto, minimizzando così i costi di transazione. Il cashback è sempre in BTC, anche se gli acquisti sono stati fatti in LTC. Noterete tuttavia che i BTC presenti nel portafoglio “cashback” non sono spendibili, infatti il Cashback non è nella nostra piena disponibilità: può essere utilizzato solo per pagare i costi della carta, quindi qualsiasi commissione (prelievi, pagamenti, mantenimento della carta). La buona notizia è che, almeno in caso di trend positivo del BTC, il valore in € del cashback può persino superare lo spread pagato sopra al tasso di cambio (vedi dettagli a fondo articolo).

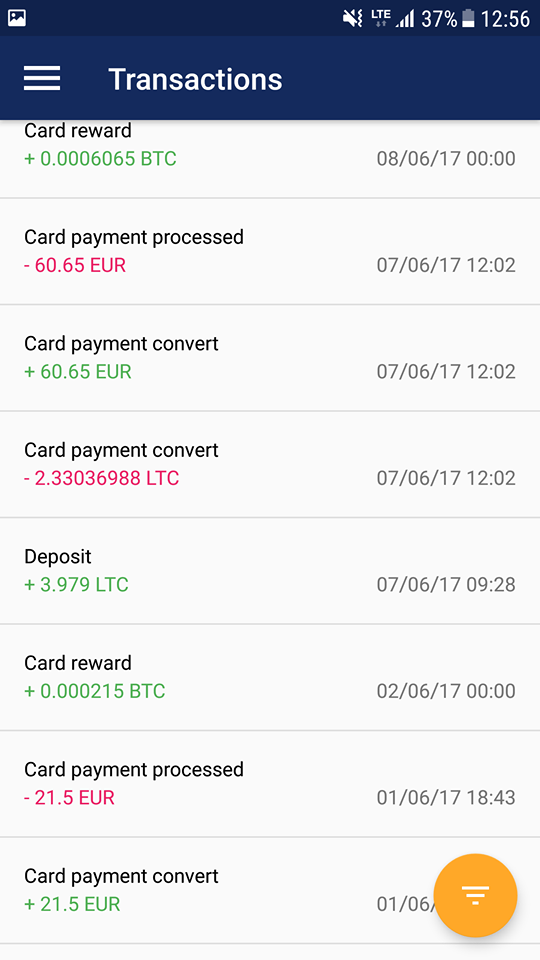

L’app tiene traccia di tutte le transazioni eseguite, mostrando l’esborso avvenuto sia nella currency spesa (nel mio caso LTC) che in euro. Fra queste transazioni sono mostrati anche tutti i trasferimenti “card reward” che Coinsbank effettua a mezzanotte:

Ho fatto dei test precisi e riporto i conti relativi a 5 transazioni (maggiori dettagli sono riportati in calce alla recensione):

– ho pagato 2,23€ di spread per le 5 transazioni (una media di 0,44€ a transazione, per importi dai 7 ai 60 euro circa), calcolato al tasso corrente di cambio nel momento di ciascuna transazione.

– ho ricevuto un cashback totale di 0,00183 BTC (ovvero circa 2,70€) calcolato al termine delle 5 transazioni, quindi al tasso di cambio dell’ultimo giorno (non potrei calcolarlo al tasso corrente della singola transazione, dato che il cashback viene trasferito al mio conto alla mezzanotte del giorno successivo).

In conclusione, consiglio l’utilizzo della carta, soprattutto quando il trend del prezzo del BTC (o LTC) è positivo o comunque maggiore rispetto al momento dell’acquisto. La carta in dollari e sterline è particolarmente conveniente per chi viaggia. La carta in euro invece è fondamentale per chi, come me, detiene quasi tutto il suo patrimonio in crypto.

Qui di seguito riporto i dettagli delle transazioni di test eseguite:

transazione carrefour

importo: 11,78€

cambio Coinsbank: 19,9579LTC/€ (aggiornato al minuto)

(come benchmark il cambio Kraken: 19,98 LTC/€)

ltc spesi: 0,602754

valore ltc spesi al cambio Coinsbank: 12,02€ (2,5% in più rispetto all’importo)

fee: 0,24€

transazione Binario 11

importo: 7,2€

ltc spesi 0,3147764ltc

cambio: 23,594 LTC/€

valore ltc spesi al cambio: 7,42€ (2,7% in più dell’importo)

fee: 0,22€

transazione Binario 11

importo: 7,2€

ltc spesi 0,329321ltc

cambio: 22,192 LTC/€

valore ltc spesi al cambio: 7,308291 (1,4% in più dell’importo)

fee: 0,10€

transazione Pizza Fantasy

importo: 21,5€

cambio:23,6988 LTC/€

ltc spesi: 0,9208

valore ltc spesi al cambio: 21,82€ (1,4% in più dell’importo)

fee: 0,32€

transazione Decathlon

importo: 60,65€

cambio: 26,4164 LTC/€

ltc spesi: 2,330

valore ltc spesi al cambio: 62€ (2,2% in più dell’importo)

fee: 1,35€

fee in € pagate in tutte le 5 transazioni

1,35+0,32+0,1+0,22+0,24

=2,23€

CASHBACK

alla mezzanotte del giorno successivo alla transazione, vengono restituite le seguenti somme

mezzanotte dell’8 giugno

card reward 0.0006065btc (1,51€)

mezzanotte del 2 giugno

card reward 0.000215btc (0,53€)

mezzanotte 31 maggio

card reward 0.000072btc (0,18€)

mezzanotte 30 maggio

card reward 0.000072btc (0,18€)

mezzanotte 28 maggio

card reward 0.0001178btc (0,29€)

valore del reward in € all’8 giugno calcolati ad un tasso di cambio arrotondato per difetto a 1btc=2500€

tot tutte le 5 transazioni:

1,51+0,53+0,18+0,18+0,29

= 2,69€

Note: tutte le informazioni scritte in questo articolo riguardanti costi, tipi di carte e commissioni risalgono al giugno 2017Iscriviti alla newsletter per ricevere una notifica ad ogni nuovo articolo pubblicato!