Quando e perché nasce la moneta fiat34 minuti

- Introduzione: capire l’economia e la storia

- Deflazione e prosperità

- L’avvento della moneta fiat

- Quando la deflazione fa male

- Le distorsioni del regime bimetallico

- Il “crimine” del 1873

- Lo Stato creatore di bolle

- La parabola ascendente dello Stato onnipotente

- I pasticci del rimedio statale

- La pericolosa contraddizione dell’anticapitalismo

- Progresso tecnologico e disoccupazione

- Il gold standard e il Mago di Oz

- La crisi “di mercato” che giustifica la nascita della Banca Centrale

- Il panico del 1907 fra speculazione, regolamentazione e antitrust

- I salvataggi bancari

- Finale tragico

- Soluzione Bitcoin

La moneta fiat, le crisi di sovrapproduzione, gli scioperi, il socialismo, l’intervento statale e le politiche monetarie: tutti questi fenomeni hanno origine in un periodo molto concentrato della storia della civiltà. Comprendere quel periodo storico significa capire l’economia moderna e il ruolo della moneta, saper interpretare quello che succede oggi e immaginare cosa accadrà nel futuro. Una buona preparazione teorica su questi temi ci garantisce anche le migliori argomentazioni a favore di soluzioni rivoluzionarie come Bitcoin.

Nel ventennio 1870-1890 avviene il passaggio dal bimetallismo al gold standard in molti paesi occidentali, sono gli anni in cui gli Stati iniziano ad avere un ruolo più attivo nella politica monetaria, in particolare in reazione alle prime “crisi” economiche di sovrapproduzione della storia, come il panico del 1873 negli USA[1]. Fra il 1871 e il 1873 il Manifesto di Marx viene pubblicato in sei lingue e nel 1872 arriva negli Stati Uniti, dove nel 1877 vi sono i primi scioperi su scala nazionale (the Great railroad strike). In riferimento alla situazione economica di questo ventennio, Irving Fisher svilupperà le prime teorie economiche che attribuiscono le colpe della crisi alla deflazione, dando vita a un mito, quello dell’inflazione bassa e stabile, che si professa ancora oggi. Nello stesso periodo, nasce anche il concetto di “moneta fiat”, termine coniato nel 1878 in una riunione di partito negli Stati Uniti. Nel 1874 in USA ci volle il veto del presidente Grant per evitare l’Inflation bill promosso dal Congresso che voleva la stampa di 100 milioni di dollari in banconote. Le prime leggi antitrust vengono promulgate negli Stati Uniti nel 1890 (Sherman Antitrust act). In generale, le teorie dirigiste e interventiste iniziano a prendere piede in questi anni, destinate poi a dominare il panorama politico del ‘900 con Keynes. Ma dall’altro lato della barricata Carl Menger, che pubblicava le sue opere proprio fra il 1871 e il 1892, piantava i pilastri della Scuola austriaca di economia a sostegno del laissez-faire.

In questo articolo cercheremo di spiegare perché, in un certo momento storico, è stato ritenuto necessario l’intervento dell’autorità pubblica nell’economia monetaria. Studiare un dato fenomeno nei primi casi in cui si è presentato permette di visualizzarlo nella sua forma più genuina, più comprensibile. Perciò trattiamo qui di questa epoca, in cui le strutture economiche e sociali erano ancora relativamente semplici rispetto ad oggi, quindi anche più facili da analizzare. Focalizzeremo l’analisi principalmente sull’America e il dollaro, per via dei numerosi dati storici a disposizione e per l’influenza e l’impatto storico che hanno avuto – e ancora oggi hanno – gli Stati Uniti sul resto del mondo.

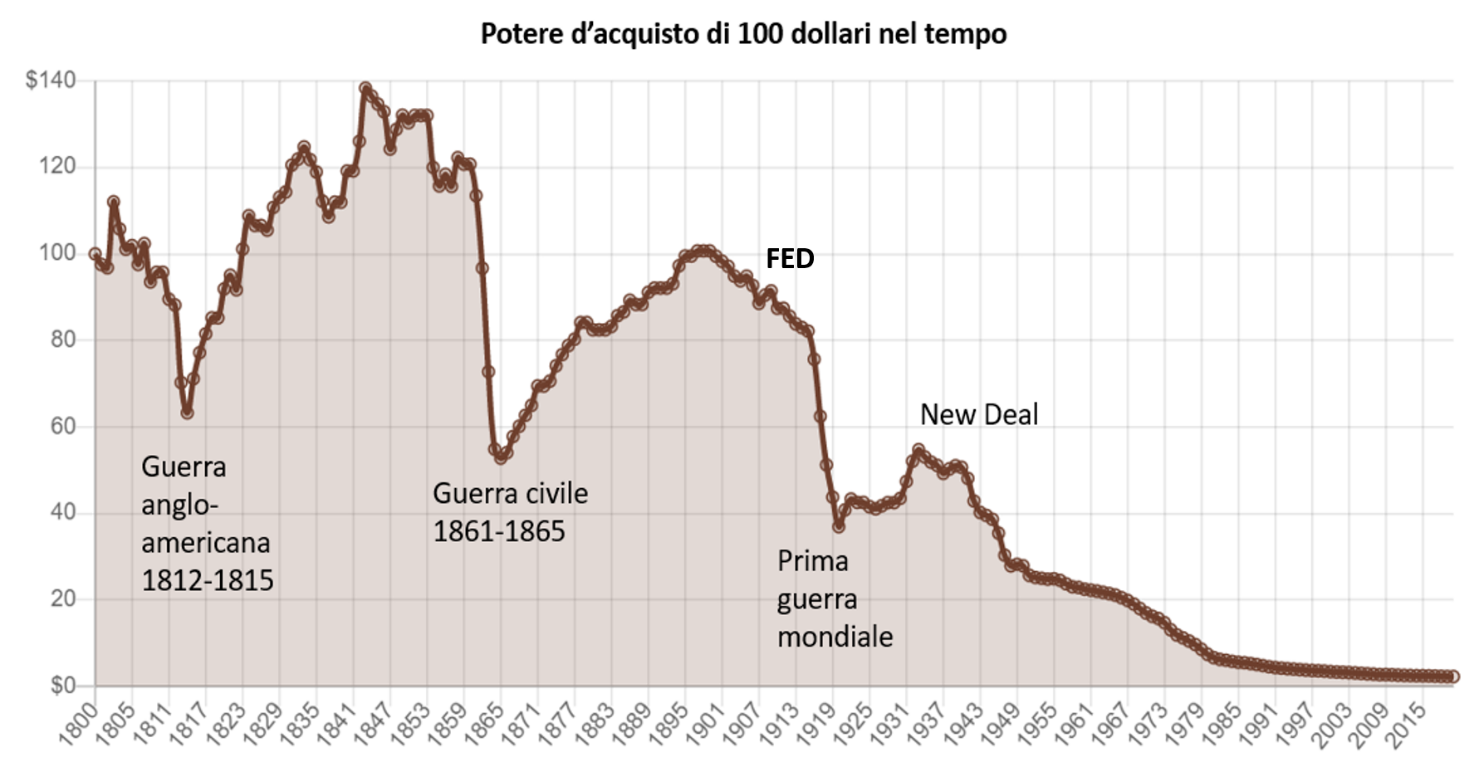

Prima del Novecento, gli unici anni in cui il dollaro vide sostanziale inflazione furono la guerra anglo-americana (1812-1815) e la guerra civile (1861-1865). Per tutto il resto del tempo, il dollaro ha sempre avuto un trend deflattivo. La deflazione ha segnato un’epoca di prosperità, ricchezza, commerci e grandi innovazioni tecnologiche, in cui gli Stati Uniti diventavano la prima potenza mondiale, quintuplicando il PIL e superando l’impero britannico. Oggi, i mistici keynesiani ci raccontano che un’economia prospererà se viene mantenuta un’inflazione bassa e costante, in barba a qualsiasi argomentazione scientifica, storica ed empirica. Oggigiorno è sufficiente fare un po’ di shopping per accorgersi che spesso i mercati più prosperi e in crescita sono quelli deflattivi, come quello dell’elettronica e informatica, ove i prezzi continuano a calare a fronte di un aumento del valore (delle prestazioni) dei beni prodotti.

Nonostante l’elevata crescita della produttività e del PIL pro capite nella seconda metà dell’Ottocento, negli Stati Uniti ci furono comunque periodi turbolenti, con bolle speculative e alta disoccupazione. Mentre nel resto del secolo la disoccupazione è sempre stata sotto al 5%, il tasso è salito fra il 1873 e il 1880, e poi ancora nel 1892-1893 fino a un picco intorno al 14%[2]. Oggi, il termine Grande depressione è associato alla crisi del 1929, ma in precedenza veniva riferito a questo periodo di fine Ottocento, ora più comunemente ribattezzato “Long depression”. Contrariamente alle grandi crisi più recenti, è in questo caso improprio parlare di depressione – come già sottolineava Rothbard – dato il PIL pro capite in costante crescita per tutto il periodo. Il disagio era generato esclusivamente dalla disoccupazione e quindi dalla situazione precaria (anche solo temporaneamente) di alcune fasce della popolazione. Spiegare la ragione di queste crisi e del fenomeno della disoccupazione, pressoché assente prima del mondo industrializzato, è importante per chiarire quali siano gli effetti di un intervento statale nella regolazione dell’economia.

Durante la guerra civile americana (1861-1865), gli Stati Uniti iniziarono per la prima volta a stampare banconote senza sottostante in oro o argento. I cittadini erano ormai avvezzi ad usare la carta come moneta, poiché da parecchio tempo vi erano già in circolazione banconote. Queste erano però nient’altro che titoli al portatore emessi da banche private, sempre redimibili in oro o argento presso la banca che le emetteva. Vi erano circa 2000 banche private che stampavano “banconote” in questo modo. Anche il governo aveva già emesso banconote, convertibili in metallo se non nell’immediato, quantomeno a una data determinata, presentando quindi sempre un sottostante a garanzia. Un privato cittadino poteva cambiare, presso il Tesoro, il proprio argento o oro grezzo in moneta, e viceversa. Con la guerra civile tuttavia, per la prima volta si stampano banconote, dette “greenbacks”, fondate soltanto sulla “fiducia” nella “nazione” (l’Unione guidata da Lincoln). La misura straordinaria era stata ritenuta necessaria per finanziare la guerra contro i Confederati, poiché la semplice tassazione non sarebbe bastata a coprire lo sforzo bellico.

Banconota (greenback) del 1861, con la figura del presidente Lincoln

Il cittadino comune poteva non percepire il peso storico di questa iniziativa, anzi i nuovi dollari senza sottostante venivano probabilmente maneggiati esattamente come qualsiasi banconota preesistente, senza la percezione che stava per avvenire un cambiamento epocale nella storia. Ma gli ideatori della banconota come “fiat money” erano ben consci di quello che stavano facendo. Quando chiesero a Lincoln se inserire anche sulle banconote il motto “In God we trust”, che veniva stampato sulle monete metalliche, egli commentò ironicamente che, se avessero dovuto dare un’etichetta alla banconota, sarebbe stata più consona la citazione biblica: “Non possiedo né argento né oro, ma quello che ho te lo do”. 430 milioni di dollari vennero stampati in questo modo, un’enormità se si pensa che in circolazione al tempo vi erano soltanto 207 milioni di banconote con sottostante in oro e argento, oltre a 275 milioni di monete metalliche[3]. In conseguenza, l’oro più che raddoppiò il suo prezzo rispetto al dollaro fra il 1861 e il 1864.

Come ogni guerra, quella civile Americana portò povertà e crisi. A qualche anno di distanza, nel 1869 il dollaro e l’economia americana risentivano ancora del trauma bellico, perciò il presidente Grant iniziò a vendere l’oro che il Dipartimento del Tesoro teneva in riserva. Il suo esplicito intento era quello di ristabilire il regime monetario pre-guerra, ritirando dalla circolazione i contanti precedentemente emessi senza sottostante metallico (i greenbacks), ritenendo che la politica inflazionistica fosse deleteria per l’economia. Nel marzo 1869 quindi approvò il Public credit act, per cui i geenbacks venivano trattati come titoli di stato redimibili in oro, di fatto reintroducendo lo standard metallico. La giornata del black friday[4] è una ricorrenza che richiama proprio la caduta straordinaria del prezzo dell’oro avvenuta in pochi minuti il venerdì 24 settembre 1869, in seguito alla vendita di oro del Dipartimento del Tesoro (per 4 milioni di dollari).

Grant applicò una cura efficace riportando lo standard aureo, ma non senza conseguenze sull’economia reale. L’instabilità della politica monetaria, con un periodo di forte inflazione (stampa dei greenbacks) seguito da uno di forte deflazione (ritiro dei greenbacks) ebbe un effetto redistributivo con impatti distorsivi sull’economia reale. Infatti, se il Dipartimento del Tesoro vende oro in cambio di banconote, di fatto “acquista” dollari, distruggendoli e rimuovendoli dalla circolazione, facendo così aumentare il prezzo di quelli rimanenti sul mercato.

Restringendo l’offerta monetaria di dollari, aumenta anche il prezzo dei dollari rispetto ai beni reali, come il ferro, i calzini e le pannocchie. Se il dollaro si apprezza, chi ha sottoscritto un debito in dollari deve lavorare e produrre di più per restituirlo al creditore. Immaginiamo la situazione con un semplice esempio: un contadino acquista un pezzo di terra pagato 100 dollari presi a prestito, sapendo che l’anno successivo potrà vendere 100 pannocchie in cambio di 1 dollaro l’una, guadagnando così 100 dollari e potendo quindi restituire il credito alla banca. Se però il prezzo del dollaro sale rispetto alle pannocchie (deflazione), il contadino non riuscirà a restituire il proprio debito: vendendo 100 pannocchie potrebbe riuscire a racimolare ad esempio 80 dollari anziché 100. Quando si era indebitato, in periodo inflattivo, il contadino immaginava che il prezzo delle pannocchie sarebbe salito rispetto al dollaro, non viceversa. Oppure, non immaginava che il rapporto dei prezzi dollaro/pannocchia sarebbe potuto essere condizionato dalle politiche monetarie, quindi rimane sorpreso dall’azione governativa senza aver potuto calcolare quella variabile nelle sue scelte imprenditoriali.

La deflazione non è quindi un male in sé, lo diventa se non viene calcolata in anticipo. Il problema è tanto più accentuato quanto più gli agenti economici sono abituati a un regime inflattivo e contrattano debiti e crediti di conseguenza.

Già nel 1869 si parlava di deflazione come un danno per i contadini dell’ovest[5]: gli americani ci misero poco a realizzare che il governo ha un potere redistributivo nell’economia reale tramite la gestione monetaria. La naturale conseguenza è la formazione di coalizioni per fare lobby, poiché chi fa pressioni politiche può riuscire ad ottenere a proprio favore un intervento distorsivo delle naturali condizioni di mercato. È per questa ragione che la politica monetaria è stata sin da allora motivo di scontro fra le parti sociali e i rispettivi rappresentanti al Congresso.

Vi era un partito votato al perseguimento di politiche inflazionistiche tramite la stampa di banconote: il Greenback Party. Proprio in una riunione di questo partito viene coniato il termine “fiat money” nel 1878. Il pericolo della creazione indiscriminata di banconote senza sottostante venne però scongiurato da Grant nel 1874, quando il presidente pose il veto all’Inflation bill act promosso dal Congresso, che avrebbe fermato il ritiro delle banconote senza sottostante e permesso la stampa di altri 100 milioni di dollari.

Nonostante il veto di Grant avesse tolto dalle mani del Congresso un’arma devastante (la fiat money), che si ripresenterà soltanto nel secolo successivo, il governo degli Stati Uniti aveva comunque avuto una notevole influenza sull’economia monetaria sin dal 1792 (primo Coinage act), quando venne sancito il valore di un dollaro in base ad una fissa quantità di argento e, al contempo, anche ad una fissa quantità di oro, determinando così un rapporto di valore fra i due metalli.

Tassi di cambi fissi comportano necessariamente degli scompensi. Se sul mercato dei metalli l’argento si deprezza rispetto all’oro (per via ad esempio di una naturale variazione della domanda e offerta di mercato), chi possiede argento ha convenienza a portarlo alla zecca di Stato per far coniare dollari, poiché il valore in termini aurei di quei dollari (d’argento), essendo fissato per legge, è superiore al prezzo di mercato dell’argento contenuto in essi. Così i cittadini sono incentivati a portare i loro lingotti alla zecca, facendo stampare più dollari e provocando così un aumento dell’offerta monetaria. Insomma, in presenza di tassi fissi fra oro e argento, una variazione dei prezzi di mercato dei metalli può far inflazionare il dollaro.

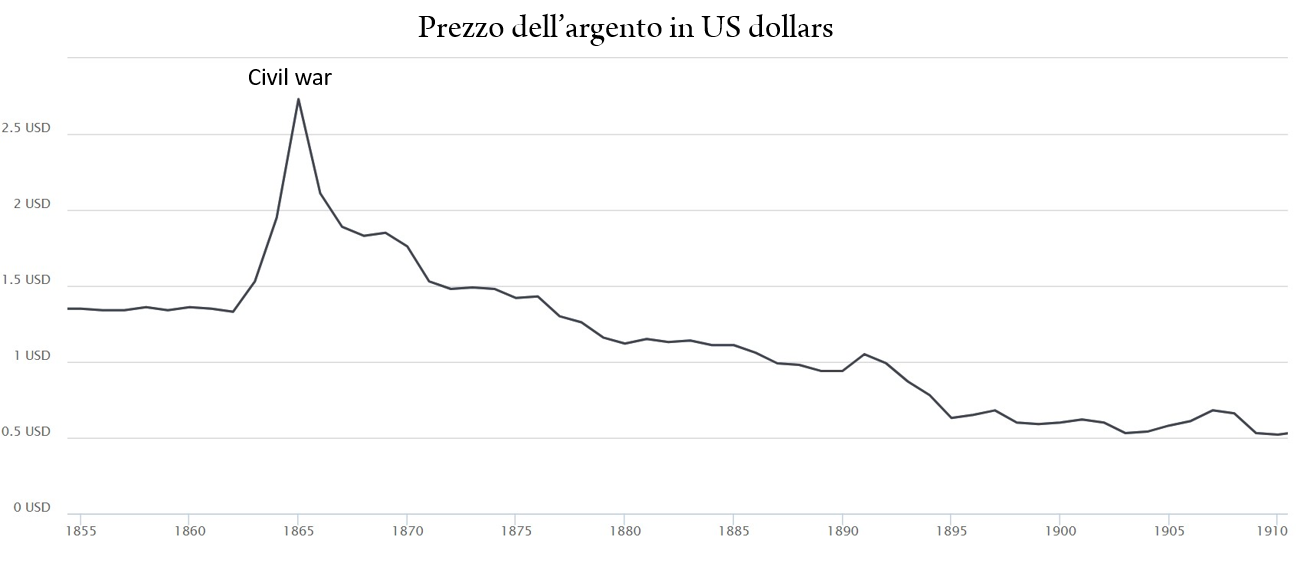

La lentezza delle comunicazioni, l’arretratezza del sistema produttivo e la relativa stabilità dei prezzi sul mercato dei metalli non fecero percepire il problema dei cambi fissi per molto tempo, che invece si presentò nella seconda metà dell’Ottocento, specialmente nei periodi in cui venivano trovati nuovi giacimenti e i prezzi subivano variazioni più brusche. Il gold rush che portò 300 mila persone in California negli anni ’50 dell’Ottocento fece calare il prezzo dell’oro, mentre negli anni ’60 e ’70 la scoperta dei giacimenti d’argento in Nevada (e il passaggio al gold standard dell’impero tedesco nel 1871) fece crollare il prezzo dell’argento.

Il prezzo dell’argento che perde progressivamente potere d’acquisto per via dello sfruttamento di nuovi giacimenti. L’impennata precedente è dovuta alla guerra civile quando, al pari dell’oro, era visto come bene rifugio, di fronte all’inflazione per la stampa dei greenbacks (fonte: denvergold.org)

Inflazione e deflazione di dollari dipendevano quindi dalle regole monetarie del Congresso e avevano un impatto sul valore dei debiti e crediti nell’economia: i contadini dell’ovest erano spesso indebitati con le banche dell’est, perciò beneficiavano di maggiore inflazione del dollaro, perché il valore reale dei debiti (nominati in dollari) diminuiva, mentre erano svantaggiati dalla deflazione del dollaro, perché in quel caso diminuiva il valore dei loro prodotti rispetto al dollaro e quindi rispetto ai debiti contratti.

Data la svalutazione dell’argento rispetto al rapporto fisso con l’oro stabilito dalla zecca di Stato, sempre più argento veniva portato dalle miniere dell’ovest per far coniare dollari in monete d’argento. Questi finivano quindi per avere un valore reale (il peso dell’argento di cui è materialmente fatta la moneta) inferiore a quello nominale scritto sulla moneta. Se una moneta ha un valore nominale superiore a quello reale, è considerata una “cattiva” moneta e, in presenza di alternative, il possessore vorrà liberarsene. In base alla legge di Gresham, la moneta “cattiva” scaccia quella “buona” dalla circolazione, proprio perché tutti intendono acquistare beni e servizi utilizzando solo le monete d’argento (cattive) per pagare, al fine di liberarsene, tenendo invece in riserva dollari in oro o oro grezzo.

Alcuni esponenti del governo[6] già alla fine degli anni ‘60 temettero che l’argento, proprio per via della legge di Gresham, allora ben conosciuta, avrebbe potuto rimpiazzare completamente l’oro nei comuni scambi fra cittadini, mettendo a rischio il regime bimetallico in favore di uno standard argenteo. Altri invece, come l’allora Segretario del Tesoro George Boutwell, pensavano che il destino degli Stati Uniti fosse il gold standard al pari di potenze quali l’impero britannico e la Germania. Il risultato fu che, pur passando un po’ in sordina, fra discussioni di clausole secondarie, il Congressò approvò il Coinage act del 1873 che vietava il conio di nuove monete d’argento.

In foto, gli stampi delle monete dismesse vengono distrutti nella zecca di Carson City

In un primo momento la legge non fece particolare clamore, anche perché dal 1873 al 1876 il prezzo dell’argento era rimasto piuttosto stabile, soltanto nel 1876 scese da 1,43 a 1,3 dollari, per una naturale reazione all’aumento dell’offerta. A quel punto, chi possedeva lingotti si presentò alla zecca di Stato per far coniare dollari, scoprendo che non era più possibile per via della legge del 1873. L’effetto non fu affatto gradito dai minatori dell’ovest. In molti persero il lavoro, perché i costi di estrazione superavano ormai i profitti dalla vendita di argento. Per via dell’effetto deflattivo dato dallo stop al conio di nuovi dollari, la legge colpì anche quei contadini che avevano contratto debiti per cercare fortuna nell’ovest, a favore invece delle banche dell’est. La crescita del valore reale dei debiti, dovuta ad una deflazione inattesa, unita alla siccità di quegli anni, fecero fallire molti contadini. Si gridò allo scandalo: il Coinage act (o Mint act) fu chiamato “Crime of ’73”, e nacquero movimenti “argentisti” (Silverites) per fare pressioni al Congresso al fine di permettere il libero conio di monete d’argento.

Congiuntamente ai problemi nel settore agrario e minerario, scoppiò la bolla del mercato delle ferrovie. La crisi si deve a un periodo precedente di frenesia speculativa, che non fu dettata soltanto da una naturale tendenza di mercato a quegli eccessi di entusiasmo intorno a un settore innovativo e potenzialmente molto fruttifero. Al contrario, lo Stato e le espansioni monetarie (effettuate dalle banche commerciali) ebbero un ruolo chiave, per due ragioni:

- I sussidi governativi: lo Stato garantì diritti di passaggio sui terreni al fine di costruire le ferrovie per 175 milioni di acri, ovvero un decimo dell’intero territorio degli Stati Uniti; inoltre inondò di liquidità il mercato, creando debito pubblico specificamente con l’obiettivo di finanziare le ferrovie (il Congresso aveva approvato il Pacific Railway act nel 1862).

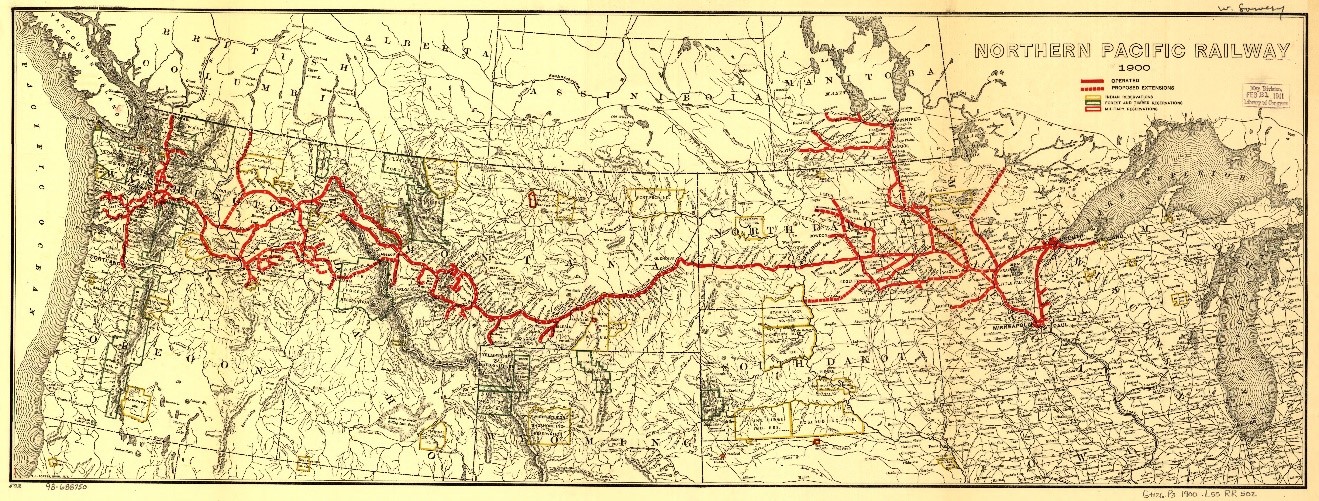

- La riserva frazionaria: molte banche investirono una quota sproporzionata di fondi dei correntisti nelle ferrovie, utilizzando quindi i soldi dei propri clienti (tramite l’appropriazione indebita dovuta a riserva frazionaria) per finanziare progetti rischiosi a fini speculativi. Le banche commerciali che fallirono in questo periodo furono 5 mila, poiché non avevano più sufficiente metallo in riserva per sostenere i prelievi dei correntisti. In particolare, il fallimento della “Jay Cooke & Company” impattò il mercato per via della sua partecipazione nella costruzione della Northern Pacific Railway (oltre 10.000 km di ferrovia). La banca disponeva di enormi capitali poiché aveva visto la sua fortuna durante la guerra civile, quando l’Unione, per finanziare la guerra, aveva venduto titoli di Stato proprio tramite la Jay Cook per un ammontare di 500 milioni di dollari, ovvero un quinto dell’intero debito nazionale.

L’estensione della Northern Pacific Railway

Questi fattori provocarono una collocazione di risorse troppo alta nelle ferrovie rispetto a quello che avrebbero potuto rendere nell’immediato futuro: insomma non c’erano abbastanza “consumatori”, ovvero persone che avrebbero speso per l’uso di quelle vie ferrate, per ripagare le risorse investite nella loro costruzione. In situazioni di libero mercato possono accadere fenomeni di sovrapproduzione come questo, ma generalmente sono limitati nel tempo e nello spazio, poiché il mercato si aggiusta repentinamente, anche attraverso il fallimento, per trovare un nuovo equilibrio più efficiente. Queste crisi diventano però sistemiche e di larga scala quando intervengono fattori distorsivi come incentivi/disincentivi di Stato e politiche monetarie. Guarda caso, la crisi immobiliare del 2007 presenta cause molto simili a quelle delle ferrovie del 1873.

Quando la Jay Cooke & Company fallì nel 1873, la bolla esplose. L’effetto combinato alla condizione di minatori e contadini dell’ovest protrasse la crisi fino al 1877, anno che vide i primi scioperi di massa (Great Railroad Strike). Ormai, quella di fine Ottocento si configurava come un’economia moderna, con crisi di sovrapproduzione, scioperi e gruppi di interesse che fanno pressioni politiche.

Scontri a fuoco fra scioperanti, polizia e milizie private delle ferrovie. Un centinaio di persone morirono durante gli scioperi dell’estate 1877

È interessante notare la parabola ascendente che ha avuto il ruolo dello Stato, sempre più protagonista nell’influenzare il mercato, creando distorsioni e scompensi, per poi essere invocato come cura. In un primo momento, le politiche statali hanno creato inflazione per finanziare la guerra, rendendo più conveniente il debito e incentivando così i contadini a contrarre prestiti con le banche. Al contempo, il rapporto stabilito per legge fra oro e argento nel dollaro incentivava i minatori a estrarre a costi pari o superiori al profitto che avrebbero avuto in libero mercato dalla vendita dell’argento, portando quindi una concentrazione di risorse in quel settore e producendo inflazione tramite il conio di dollari d’argento. In seguito, altre leggi Statali hanno eliminato improvvisamente questi incentivi, provocando deflazione che colpì profitti di contadini e minatori. Infine, i sussidi ad alcuni settori dell’economia come le ferrovie, finanziate anche mediante debito pubblico, hanno incentivato lo sviluppo di bolle speculative. Protagonisti principali di queste bolle sono proprio quegli istituti di credito che avevano prosperato grazie allo Stato (come la Jay Cooke, con la vendita di titoli pubblici). Le politiche statali non solo erano causa delle crisi, ma proprio perché causa, erano anche visti come la possibile soluzione. Questa epoca di relativa libertà e prosperità nasconde in realtà il preludio di quello che sarebbe stata la degenerazione del Novecento: lo Stato onnipotente che comanda economia e società, vita e morte dei cittadini.

I movimenti argentisti, col supporto di minatori e contadini, riuscirono a convincere il Congresso all’adozione del Bland-Allison act nel 1878, che impegnava la zecca di stato a coniare da 2,5 a 4 milioni di dollari acquistando l’equivalente ammontare in argento, al fine di mantenere il regime bimetallico e la stabilità del prezzo dell’argento. Ma il Bland Allison act non poté nulla contro l’andamento del prezzo sui mercati internazionali, e l’argento calò da 1.16$ nel 1878 fino a 0,94$ all’oncia nel 1889. Il Congresso, sotto ulteriori pressioni del movimento argentista, approvò il Silver Purchase Act (1890) per cui il tesoro avrebbe acquistato, in aggiunta a quanto stabilito con il Bland-Allison, altre 4,5 milioni di once d’argento[7]. A quel punto, soltanto l’India britannica acquistava più argento degli Stati Uniti, poiché la rupia mantenne uno standard argenteo (il che sfavorì molto l’economia indiana a lungo termine[8]).

Questi interventi del Congresso, che tentavano di regolare il prezzo e l’utilizzo come moneta dell’argento tramite la creazione di una domanda “artificiale” da parte dello Stato, furono ancora una volta deleteri per l’economia americana. Il tasso di cambio fra oro e argento era ancora fissato per legge e chi presentava l’argento grezzo presso il Tesoro riceveva in cambio dollari redimibili in entrambi i metalli. In un mondo ormai interconnesso come quello dell’epoca (le banche come la Jay Cook facevano uso massiccio del telegrafo già negli anni ’60), questa era un’opportunità incredibile per i trader, dato che l’oro nel mercato delle materie prima valeva, rispetto all’argento, più di quanto dettato dal cambio imposto legalmente dallo Stato per la creazione di dollari. I trader poterono speculare comprando dollari d’oro con argento grezzo, vendendo l’oro contenuto in questi dollari sul mercato dei metalli, e col guadagno ricomprare argento grezzo, quindi comprare nuovamente dollari d’oro presso il Tesoro e così via, ricorsivamente. In questo modo, il Tesoro americano terminò presto tutto l’oro in riserva. Inoltre, per la legge di Gresham, i “dollari cattivi” d’argento venivano usati per gli scambi nell’economia, mentre l’oro veniva gelosamente custodito dai privati come riserva. L’oro presto scomparve dalla circolazione.

In foto, la costruzione della prima linea di telecomunicazione trascontinentale: la linea del telegrafo che attraversa gli Stati Uniti da New York alla California, completata nel 1861

Praticamente, gli Stati Uniti stavano inconsapevolmente passando a un regime monetario monometallico con sottostante in argento, dove il prezzo dell’argento grezzo era però inferiore al valore nominale stampato sul dollaro. Poiché il dollaro appariva debole, privato di buona parte delle riserve auree, i traders europei iniziarono vendere azioni di società americane in cambio di quote dei fondi con sottostante in oro. Analogamente al ventennio precedente, nel 1893 scoppiò il “panico” nei mercati, con una crisi che si protrasse fino al 1897. Nel 1893 il presidente Cleveland abrogò il Silver Purchase Act, considerato la principale causa della crisi.

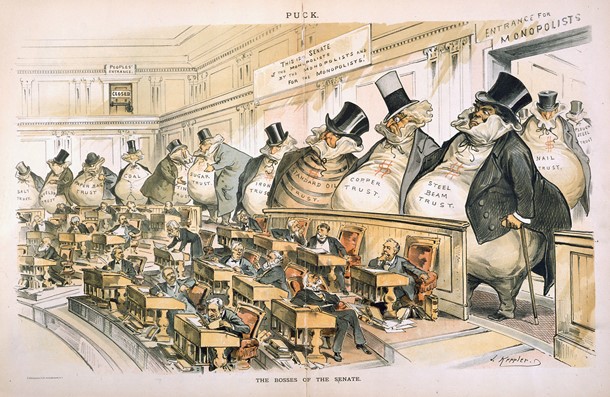

Caricaturista dell’epoca (J. Keppler) ritrae il Senato americano come se fosse pilotato dai grandi monopoli privati

Negli anni ’90 dell’Ottocento nasce il People party, alleato al movimento laburista. Era un partito altamente critico del “capitalismo”, in particolare avverso a banche e ferrovie. Queste ultime non erano certo viste di buon grado dai lavoratori salariati, specialmente dopo che affiancarono milizie private alle forze federali per reprimere gli scioperi. Le banche invece, oltre a finanziare irresponsabilmente le ferrovie usando i soldi dei correntisti, erano avvantaggiate dalla deflazione a scapito dei contadini indebitati. Ecco però che si realizza quel pericoloso fraintendimento che caratterizza oggi qualsiasi movimento o partito votato alla restrizione delle libertà imprenditoriali e all’aumento del potere e dell’intervento dello Stato: ciò che in realtà danneggiava salariati e contadini non era l’elemento capitalista delle grandi imprese (la proprietà privata, il sistema dei prezzi di mercato, il profitto e l’accumulazione di capitale), bensì le distorsioni direttamente attribuibili al sistema politico e monetario gestito dallo Stato. Non è la mancanza di controllo statale di ferrovie e banche a danneggiare l’economia, bensì la presenza preponderante dello Stato in questi settori a mandarli fuori controllo.

Anche oggi, il settore economico in assoluto più regolamentato è quello finanziario, additato invece da tutti i populisti come il paradiso del turbo-capitalismo. Se ci fosse davvero libero mercato nel settore finanziario, anziché uno stretto controllo statale, con licenze, protezionismo, salvataggi di Stato, monopoli e privilegi, non avremmo incentivi pubblici a quella frode ormai istituzionalizzata che è la riserva frazionaria, né la redistribuzione sistematica di ricchezza da chi produce a chi parassita.

Con la crisi sistemica del 1893, che coinvolse banche e business di tutto il mondo, il tasso di disoccupazione in alcuni stati americani raggiunse vette mai immaginate prima: il 25% in Pennsylvania, 35% in New York e il 43% in Michigan.

A questo punto è comunque doveroso fare una precisazione. Il libero mercato non è un paradiso magico di coniglietti bianchi che saltellano fra nuvole rosa. In quel periodo di forte crescita si sarebbero comunque e inevitabilmente creati dei disagi, come momentanei picchi del tasso di disoccupazione. Infatti, la perdita del lavoro è la naturale conseguenza di un veloce progresso tecnologico: i processi produttivi sono efficientati, la manodopera risulta meno necessaria per processi automatizzati e dovrà trovare impiego altrove. La disoccupazione nel breve periodo è quindi un inevitabile riadattamento di mercati in espansione. Ricordiamo che a fine Ottocento, il PIL pro-capite era ogni anno in continua crescita: la produzione di acciaio e ferro più che raddoppiò nei grandi paesi industriali, il prezzo del ferro e del cotone si dimezzarono, quello del grano si ridusse di un terzo. Prodotti prima inaccessibili e di lusso erano ora alla portata di chiunque. I paesi che commerciavano liberamente si specializzavano nella produzione in quei settori dove avevano vantaggi comparati, a svantaggio però dei produttori locali, essendo più conveniente l’importazione rispetto a quanto da loro offerto. A fronte di un maggiore benessere diffuso a livello globale, alcune fasce della popolazione venivano quindi colpite. Un intervento protezionista dello Stato per garantire lo status quo a queste classi produttive va a danno della civiltà umana e, nel lungo termine, colpisce anche chi lo Stato intendeva proteggere.

Data la velocità del progresso e i cambiamenti repentini del tessuto produttivo, nessuna occupazione può garantire per sempre la stessa remunerazione, anzi alcune occupazioni vengono nel tempo completamente tagliate fuori dal mercato. In un contesto così dinamico e in forte espansione, minore è la mobilità del lavoro e la prontezza della popolazione di fronte al cambiamento, più difficoltà i lavoratori avranno nel trovare un’alternativa rapida all’attuale occupazione. È il prezzo da pagare per il progresso.

Dopo il curioso balletto politico del dollaro fra oro e argento, l’abrogazione del Silver Purchase Act da parte del presidente Cleveland (1893) segnò la fine di un’era. Il prezzo dell’argento, artificialmente tenuto alto dal governo degli Stati Uniti, passò da 0.94$ per oncia nel 1889 a 0,60$ nel 1894. Le banche iniziarono a scoraggiare l’uso di dollari d’argento: ormai era chiaro che l’oro sarebbe stato il nuovo standard anche per gli Stati Uniti. Avere un solo metallo come sottostante del dollaro avrebbe evitato quegli scompensi dettati dalle variazioni dei prezzi nel rapporto fra oro e argento. Nel 1895 il governo chiuse la zecca di Carson City e terminò la produzione di dollari in monete d’argento. Nel 1900 viene ufficializzato il passaggio al Gold Standard con atto legislativo, stabilendo che le banconote possono essere riscattate soltanto in oro presso il Tesoro. Il dollaro diviene così un titolo rappresentativo di un’esatta quantità di oro tenuta in riserva.

Nella trasposizione cinematografica de Il Mago di Oz (1939), che fu girato a colori, le scarpe di Dorothy sono rosse anziché d’argento. Anche i personaggi come il leone, lo spaventapasseri e l’uomo di latta rappresentavano caricature di personaggi dell’epoca.

Il libro il Mago di Oz, pubblicato proprio nel 1900, è un’allegoria della storia monetaria di questo periodo. Oz è l’abbreviazione di “once” ovvero “oncia”, l’unità di misura più comune per l’oro e l’argento. La malvagia strega dell’est, che traeva il suo potere dalle scarpe d’argento, probabilmente simboleggia le banche dell’est, che traevano profitti dalla deflazione dovuta al mancato conio di nuove monete d’argento. La malvagia strega dell’ovest invece è la siccità, che in quegli anni colpì i contadini dell’ovest (la strega viene sconfitta da Dorothy che la scioglie con una secchiata d’acqua). Dorothy, la protagonista, che indossa le scarpe d’argento sottratte alla strega dell’est, potrebbe simboleggiare invece i valori tradizionali americani che portano il movimento argentista verso la casa Bianca (il palazzo del Mago di Oz, nella città di smeraldo, Washington, verde come le banconote). Il sentiero verso il Mago di Oz è però fatto di mattoni d’oro, rappresentando la nuova via del gold standard.

Il nuovo standard monetario si rivelò un sistema molto più semplice e stabile rispetto al bimetallismo. La crescita del PIL fino alla prima guerra mondiale (1914) non risentì mai di problemi attribuibili a politiche monetarie. L’unico evento di crisi in questo periodo, per gli Stati Uniti, fu il panico sui mercati del 1907.

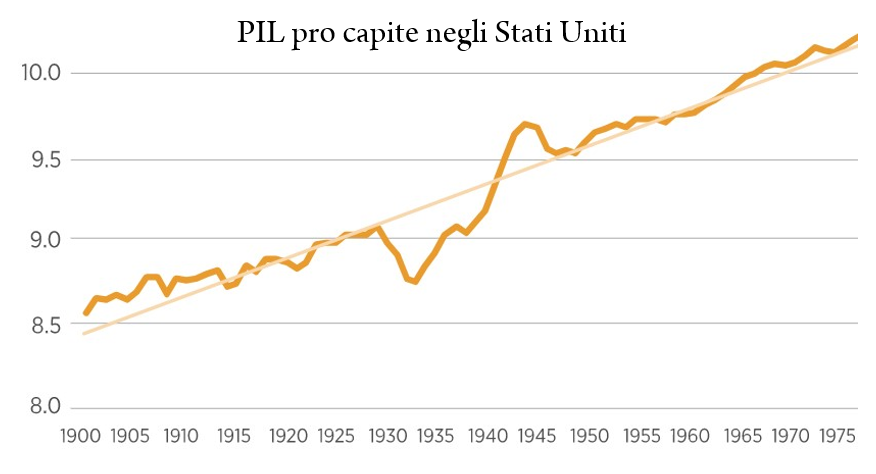

La crisi del 1907 è importante poiché si è scatenata nonostante il regime di gold standard, quindi la causa non furono interventi sbagliati di politica monetaria. Fu proprio questa crisi, agli occhi di banchieri e politici del tempo, a giustificare la creazione di una banca centrale. La Federal Reserve (FED) venne istituita 6 anni dopo, nel 1913, nella convinzione che la regolamentazione potesse rendere più ricco ed efficiente il mercato, che invece fallisce se lasciato a sé stesso.

Bisogna specificare che quella del 1907 non fu una crisi particolarmente accentuata dal punto di vista della produzione e della ricchezza del paese. Il PIL pro capite cadde del 10% nel 1908 e tornò ai livelli pre-crisi già l’anno successivo. Per fare un paragone, nella Grande Depressione del 1929 (quindi dopo l’istituzione della Federal Reserve!) il PIL crollò costantemente fra il 1929 e il 1933 con una caduta del 32% nel corso di 4 anni, tornando a livelli simili a quelli pre-crisi soltanto nel 1937.[9] [10]

GDP per capita negli Stati Uniti dal 1900

Come vedremo a breve, le cause profonde della crisi del 1907 furono effettivamente le debolezze intrinseche al sistema bancario, incapaci di far fronte alle richieste di prelievi per via della riserva frazionaria. Ma a provocare una bank run (prelievi di massa da parte dei correntisti) vi è sempre una causa scatenante e, anche in questo caso, lo Stato e in generale l’amministrazione pubblica hanno un ruolo chiave nella storia. Ruolo da villain, ovviamente.

Una prima causa del panico è rinvenibile nel fallimento della Knickerbocker trust, una delle più grandi banche di New York, dovuto a una rischiosissima scommessa. La società acquistava enormi quantità di rame a prezzi più alti di quelli di mercato, con la speranza di innescare un aumento dei prezzi. Il termine specifico per questo tipo di operazione è “cornering the market”[11]. Nel gergo comune oggi, diremmo che è il tentativo di una whale di scatenare un’ondata di f.o.m.o. (fear of missing out) inducendo il gregge di piccoli investitori a comprare, così che la società possa rivendere poi a prezzi ancora più alti. Fu però una strategia fallimentare: il prezzo del rame non salì a sufficienza e la banca fu dichiarata insolvente, scatenando una corsa agli sportelli che si estese anche alle filiali della società. Data l’improvvisa richiesta di prelievi, queste avevano qualche difficoltà a onorarli, seminando così il dubbio che la situazione di insolvenza fosse generalizzata.

Il fallimento di una sola società non sarebbe comunque bastato a scatenare una crisi generale, le cui cause sono varie, fra cui possiamo persino annoverare il terremoto a San Francisco del 1906. Soprattutto però, la regolamentazione statale contribuì al crollo del mercato azionario, mettendo quindi in ginocchio anche quegli istituti di credito che avevano finanziato le imprese in cambio di loro azioni a garanzia:

Vignetta dell’epoca ritrae Theodore Roosevelt che guida due orsi (simbolo del bear market) su Wall Street. Il presidente citò in giudizio 45 aziende utilizzando lo Sherman antitrust act

- L’Hepburn Act approvato nel febbraio 1906 diede alla Commissione per il commercio fra gli stati della nazione (Interstate Commerce Commission) il potere di stabilire un tetto massimo alle tariffe ferroviarie, stabilendo prezzi “giusti e ragionevoli”. In luglio entrò in vigore e a settembre crollò il prezzo delle azioni di società ferroviare. Secondo alcuni storici ed economisti, questa legge non solo impattò il mercato dell’epoca, ma fece molti più danni, segnando il crollo del business delle ferrovie negli Stati Uniti durante tutto il Novecento, che fu gradualmente rimpiazzato dal trasporto su strada, che prosperò non regolato.

- Un altro colpo al mercato azionario fu la multa di 29 milioni di dollari che l’Antitrust americano comminò alla Standard Oil Company di Rockfeller. Da notare che, pochi anni dopo, la Corte Suprema, usando giustificazioni da Stato di polizia comunista[12], dichiarò addirittura la compagnia un monopolio illegale, dividendola in numerose società minori.

Dopo il crollo della Knickerbocker e del mercato azionario, la situazione a ottobre 1907 era in bilico. Molti istituti di credito che avevano adottato investimenti rischiosi non avrebbero retto al calo dei mercati, o alle richieste di prelievo dei correntisti. Per far fronte a una crisi che avrebbe potuto far crollare il debole sistema bancario, J.P Morgan convinse tredici banche a raccogliere oltre 30 milioni di dollari per salvare circa 50 società di brokeraggio[13] e convocò i presidenti di varie società per raccogliere 8,25 milioni di dollari per salvare la “Trust Company of America”. Rockfeller a sua volta depositò 10 milioni dal suo patrimonio per salvare la National City Bank. Un consorzio di banche private, la “Camera di compensazione di New York”, intervenne per saldare le pendenze fra banche per 100 milioni di dollari, così da lasciare il maggior numero di banconote possibili nelle banche più esposte che avevano difficoltà a onorare i prelievi dei correntisti. Ma non era finita, la città di New York dichiarò che l’amministrazione pubblica sarebbe stata insolvente se non avesse ottenuto 20 milioni di dollari. JP Morgan salvò la città contrattando l’acquisto di 30 milioni di titoli di debito pubblico.

Banche e imprese erano indebitate fino al collo e allo scoppio della bolla veniva messo a nudo il distacco fra i soldi investiti in quelle compagnie rispetto al valore che effettivamente producevano. La Tennessee Coal, Iron and Railroad Company (TC&I) era sull’orlo del fallimento, e con essa la Moore & Schley, uno dei più grandi intermediari finanziari che aveva finanziato la TC&I in cambio di sue azioni a garanzia. Un crollo di queste compagnie avrebbe probabilmente significato un crollo dell’intero sistema bancario. JP Morgan convocò una riunione e chiuse a chiave i banchieri più importanti della città nella biblioteca, finché non avessero trovato un accordo. La soluzione fu l’acquisizione della TC&I da parte della U.S. Steel. Il presidente Theodore Roosevelt sospese lo Sherman antitrust act del 1890 per permettere l’acquisizione. L’agitazione nei mercati si placò e le ripercussioni sull’economia reale durarono meno di un anno.

Vignetta che rappresenta J.P. Morgan come pifferaio che incanta e guida una folla di professionisti di diversi mestieri

Banchieri e società private erano riusciti a colmare, almeno temporaneamente, i buchi di bilancio di altre società private, persino dell’amministrazione pubblica di New York. Quindi la soluzione del panico sui mercati fu effettivamente un salvataggio attuato inondando di liquidità (mediante prestiti) gli enti immediatamente insolventi, al fine di limitare il contagio sistemico. Ma in questo modo si nascondevano le debolezze e i vizi dell’intero sistema, prevenendo un naturale meccanismo di difesa da parte dei cittadini: ritirare i propri soldi dalle banche, lasciando fallire i banchieri spericolati. Tuttavia, l’élite del tempo ritenne che questo tipo di “salvataggio” potesse essere una soluzione istituzionalizzata, creando così un prestatore di ultima istanza, appunto la FED.

In realtà, l’istituzione di un ente pubblico con questo fine non è affatto il modo di risolvere un problema strutturale, anzi si incentiva il mercato a comportamenti rischiosi e all’indebitamento a fini speculativi, poiché ci sarà sempre la banca centrale a far da cuscinetto ed attutire la caduta, coprendo le perdite con risorse pubbliche (l’inflazione è una tassa). Il sistema potrà quindi procrastinare per anni una situazione di bolla, gonfiando i prezzi tramite l’inondazione di liquidità immessa a debito o con riserva frazionaria, o ancor più platealmente creata dal nulla[14].

Il prezzo, come insegnava Hayek, è informazione. Una distorsione dei prezzi si ripercuote quindi nell’economia reale, perché gli agenti economici vengono guidati da informazioni sbagliate, portandoli all’allocazione eccessiva di risorse in alcuni mercati sottraendole ad altri, senza che la produzione aggiunta di tali settori porti valore alla società, poiché non riflette un’effettiva domanda reale dei consumatori. Da qui, la crisi di “sovrapproduzione”, la creazione di bolle, cicli di boom and bust.

Con i salvataggi quindi si aggrava il problema strutturale anziché risolverlo, procrastinando la situazione di “bolla”. La caduta che ne conseguirà sarà più devastante. E se anche non ci sarà una caduta netta, perché le banche vengono continuamente salvate impiegando risorse pubbliche, la redistribuzione generale attuata dal sistema drena costantemente risorse a chi è produttivo, dandole a chi specula. Si genera così parassitismo, ingiustizia e povertà. Che il sistema FED sia peggiorativo rispetto al gold standard sarà di cristallina evidenza con la Grande Depressione del 1929, crisi di portata mai vista prima prima.

Corsa agli sportelli bancari durante la crisi del 1929

Nel 1913 nasce la FED con il mandato politico di mantenere stabili i prezzi e promuovere la piena occupazione. Durante la prima guerra mondiale viene sospesa la convertibilità delle banconote in oro in tutti i principali paesi occidentali, per finanziare la guerra con l’inflazione. Fra il 1921 e il 1928 l’offerta monetaria negli Stati Uniti aumenta del 60% per un totale di 28 miliardi di dollari, mentre la riserva aurea della FED aumenta di una quantità equivalente a soli 1,16 miliardi di dollari. Nel 1929 avviene la più grande crisi del ‘900, conosciuta come Grande Depressione. I cittadini perdono completamente fiducia nel sistema monetario, si presentano agli sportelli per consegnare le banconote e ritirare il sottostante in oro, che però non basta. Per salvare il sistema delle banche e della FED, Roosevelt nel 1933 ferma tutte le transazioni bancarie e chiude le banche per 8 giorni (bank holidays), mentre con l’Ordine esecutivo 6102 sequestra tutto l’oro degli americani, per legge obbligati a consegnarlo entro il 1 maggio al Tesoro, in cambio di banconote per il valore fisso di 20,67 dollari a oncia. Per avvalersi di tanto potere coercitivo sui suoi cittadini, il presidente utilizzò in via eccezionale l’Enemy Act del 1917, che garantisce poteri straordinari in tempo di guerra, ma fu emendato appositamente nel 1932 per essere utilizzabile anche in tempo di pace. Pose così fine al Gold Standard, inaugurando il New Deal. Nello stesso 1933, dall’altro lato dell’Oceano atlantico, in una Germania distrutta dalla Grande depressione e dall’inflazione, Hitler veniva nominato Cancelliere del Reich. È così che nel Novecento, ovunque lo Stato onnipotente si erge padrone delle nostre libertà, fra gli applausi di socialisti, nazionalisti e loro maleodoranti incroci.

- Soluzione Bitcoin

In presenza di uno standard Bitcoin, anziché quello metallico o fiat, non si sarebbero verificati molti dei problemi dell’epoca. Ipotizziamo per assurdo che già nell’800 tutta la popolazione avesse avuto a disposizione un wallet Bitcoin. Lo Stato non avrebbe avuto modo di fare inflazione o deflazione, poiché l’offerta di Bitcoin è fissa. Questo avrebbe impedito anche redistribuzioni inaspettate di ricchezza fra creditori e debitori, come ad esempio quanto accaduto fra i contadini dell’ovest e le banche dell’est durante il 1870. In quel caso i contadini si sarebbero indebitati con le banche fissando un tasso di interesse congruo con l’apprezzamento atteso di Bitcoin (o deprezzamento)[15], perciò non avrebbero potuto essere colpiti da una redistribuzione di ricchezza ai loro danni e in favore delle banche causata dal governo.

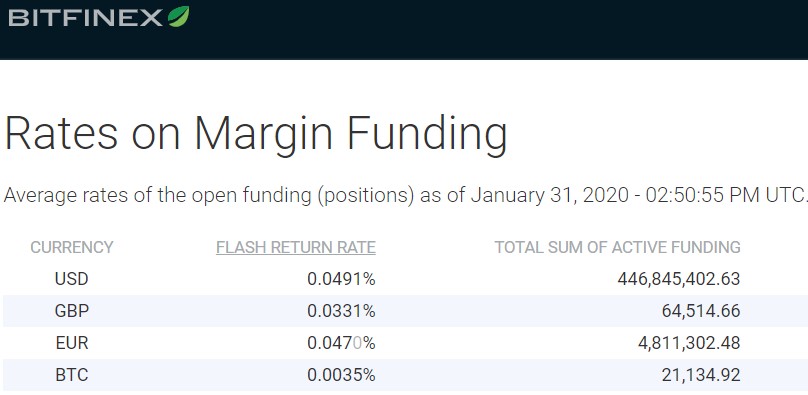

Tasso di interesse medio giornaliero pagato su Bitfinex per prestiti in dollari, sterline, euro o bitcoin per il margin trading (al 31 gennaio 2020)

Si noti che nemmeno il gold standard garantisce la stessa libertà di Bitcoin. Infatti, l’oro ha un problema insormontabile: la sua fisicità. Il costo del trasferimento del sottostante, oltre che la difficoltà nel metterlo in sicurezza in proprio e senza cederlo a terzi, rende necessario l’intermediario, quindi la banca. L’economia moderna è troppo veloce per attendere lo spostamento fisico dell’oro, perciò questo diventa il sottostante per titoli al portatore di diverso tipo (banconote, moneta elettronica) che finiscono per essere più manipolabili e controllabili da entità particolarmente potenti o influenti. È inevitabile quindi che, come si è sempre verificato storicamente, il gold standard degeneri in un sistema controllato centralmente, cosa che non avviene invece nel caso di Bitcoin. Eliminando il bisogno di un intermediario si scongiura anche il rischio di appropriazione indebita fatta dalle banche commerciali, prevenendo così del tutto espansioni monetarie fatte tramite riserva frazionaria. Senza espansioni monetarie, non ci sarebbe moneta troppo a buon mercato che incentiva investimenti rischiosi, rendendo più improbabili bolle speculative e crisi sistemiche.

[1] 18,000 business vanno in bancarotta, di cui 89 ferrovie

[2] 8% secondo altre fonti, comunque raddoppiando rispetto alla situazione precedente. Vedi Panic of 1873 su wiki.

[3] https://en.wikipedia.org/wiki/Reconstruction_era#National_financial_issues vedi riferimenti ai lavori di Unger, Myer, Robert e Studenski.

[4] Con il public credit act del 1869 il Tesoro vendeva oro ciclicamente, ogni due mesi circa, impattando fortemente sul prezzo del metallo giallo. Questa volatilità attirò alcuni speculatori, in particolare Jay Gould e Jim Fisk, che pensarono di poter manipolare il prezzo di mercato, anche usando mezzi illegali, fra mazzette ai politici che gestivano le vendite di oro e intimidazioni agli altri traders. Nel corso del mese di settembre Gould e Fish spinsero il prezzo dell’oro in piena bolla, quando il presidente Grant ordinò una vendita massiccia di oro per 4 milioni di dollari (al potere d’acquisto di oggi, circa 150 milioni di dollari). Era venerdì 24 settembre, da quel momento passato alla storia come black Friday. Il prezzo dell’oro cadde in pochi minuti da 160 a 136 dollari all’oncia (una caduta di circa il 15%). La ricorrenza del black Friday è oggi festeggiata come una giornata di shopping compulsivo fra sconti su Amazon e Steam, ma all’epoca fu un duro colpo per molti.

[5] Nel 1869 Grant inviò una lettera al suo segretario scrivendo che la deflazione avrebbe danneggiato i contadini dell’ovest. Tale informazione in realtà era stata inculcata a Grant direttamente da Gould e Fisk, che speravano che il presidente fermasse le vendite di oro, al fine di far salire ancor più il prezzo (vedi nota sul black Friday).

[6] Ad esempio Jay Knox, allora nella carica di “Comptroller of the Currency”

[7] all’incirca l’equivalente di 4,5 milioni di dollari, poiché il prezzo all’oncia si avvicinava in quel periodo a quello di 1 dollaro

[8] Poiché la valuta indiana, avendo sottostante in argento, valeva meno delle monete occidentali, i prodotti indiani venivano “svenduti” agli occidentali che potevano permettersi l’argento con “meno fatica”. Secondo Saifedean Ammous il distacco sperimentato in quest’epoca da Cina e India rispetto all’occidente si deve – anche – a tale fattore monetario, ovvero la debolezza della moneta locale, “easy money” per gli occidentali che abbondavano di argento a relativamente basso prezzo. Una moneta forte rispetto alla controparte garantisce un potere contrattuale molto maggiore. Un’analogia si può fare con le tribù semi-primitive colonizzate dagli europei, che concedevano beni preziosi, la cui produzione necessita di ore di duro lavoro, in cambio di oggetti per loro difficili da produrre, come i monili in vetro che rappresentavano la moneta locale (e che invece le fabbriche occidentali sfornavano con “fatica” minima).

[9] Maddison projet db. Download l’excel con il GDP per capita. https://www.rug.nl/ggdc/historicaldevelopment/maddison/releases/maddison-project-database-2018

[10] https://bfi.uchicago.edu/insight/chart/u-s-real-gdp-per-capita-1900-2017-current-economy-vs-historical-trendline/

[11] la stessa operazione di Gould e Fisk del black Friday 1869

[12] Secondo la corte “la Standard Oil Co. alza eccessivamente i prezzi dove non ha competizione, in particolare dove c’è poca probabilità che dei competitori entrino nel mercato, mentre dall’altro lato, dove c’è competizione attiva, taglia i prezzi fino al punto di avere bassi o nulli profitti, lasciando così nessun profitto ai competitori, i cui costi sono generalmente più alti”. Dal testo è evidente che le azioni della Standard and Oil descritte dalla Corte Suprema siano del tutto in linea con il comportamento che ci si potrebbe aspettare da una libera impresa in libero mercato, senza avere alcunché di illecito. In originale: “The evidence is, in fact, absolutely conclusive that the Standard Oil Co. charges altogether excessive prices where it meets no competition, and particularly where there is little likelihood of competitors entering the field, and that, on the other hand, where competition is active, it frequently cuts prices to a point which leaves even the Standard little or no profit, and which more often leaves no profit to the competitor, whose costs are ordinarily somewhat higher” (Jones Eliot, The Trust Problem in the United States, 1922)[12].

[13] 23,6 milioni di dollari martedì 24 ottobre e altri 9,7 milioni di dollari il venerdì stesso

[14] Operazioni di mercato aperto della banca centrale (quantitative easing), ove si acquistano titoli di Stato ed, eventualmente, anche obbligazioni di aziende private, per spingere verso l’alto i prezzi delle azioni

[15] Lo scenario immaginato è ovviamente in presenza di adozione di massa già avvenuta, quindi superato il periodo di folle corsa verso l’alto del Bitcoin. Una volta che i bitcoin sono ben distribuiti fra la popolazione, il prezzo sale rispetto ai beni e servizi scambiati nell’economia se questi aumentano in misura maggiore rispetto al valore di nuovi Bitcoin prodotti tramite il mining (perché ci saranno relativamente meno bitcoin rispetto ai beni scambiati). Viceversa, se la produzione e offerta di nuovi bitcoin superasse la domanda di nuovi beni scambiati, bitcoin si deprezzerebbe. In entrambi i casi, si tratta di scostamenti limitati e più prevedibili rispetto alla situazione del dollaro: nel caso di Bitcoin, l’offerta monetaria è fissa e l’incognita dell’equazione sono solo la produzione e gli scambi mondiali; nel caso del dollaro invece, anche l’offerta di dollari è un’incognita, dipendente dai capricci di politici e burocrati.